Asfixia económica, plantilla empobrecida y la SAD al límite de entrar en causa de disolución

La deuda financiera neta se sitúa en 340'8 millones de euros y Lim aumenta su poder en la SAD: según las cuentas controla un 84'27% del capital social

Peter Lim, en uno de sus pocos partidos en Mestalla. / cadenaser.com

Valencia

En la semana que concluirá con la celebración de la junta de accionistas, Radio Valencia Cadena SER pone este lunes en marcha un especial de cinco capítulos con el que trataremos de facilitarles toda la información societaria básica para entender lo que ocurrirá en la asamblea. Un informe económico exhaustivo que arranca con una serie de reflexiones generales sobre las cuentas anuales del Valencia CF en la temporada 19/20:

1. Peter Lim continúa con la inercia habitual de sus seis años en la Avenida de Suecia: dar pérdidas. Exceptuando el pasado ejercicio -en el que la SAD salvó los muebles gracias al maquillaje financiero que posibilitó el cambio de cromos Cillessen-Neto-, esa es la tónica de Meriton desde adquirió el paquete de control del Valencia. Las pérdidas que reflejan los balances anuales correspondientes a la campaña 19/20 superan los 8 millones de euros.

Este es el desglose del resultado contable de Peter Lim año a año desde que adquiriera la mayoría accionarial:

Temporada 14/15: -1'7

Temporada 15/16: -31'4

Temporada 16/17: -27'1

Temporada 17/18: -36'2

Temporada 18/19: 1'3

Temporada 19/20: -8

2. La deuda financiera neta del Valencia asciende a 340'8 millones de euros. Es el resultado de sumar el pasivo no corriente (239'2), más las deudas con entidades de crédito (31), más otros pasivos financieros (11'4), más las deudas con otras empresas del grupo (43'1) más las deudas con entidades deportivas (52'7) y restarle el importe pendiente de cobro de entidades deportivas (22'7) y la tesorería disponible (13'9). El importe final supone una leve disminución con respecto a las cifras del pasado ejercicio (357'1), pero no cambia en absoluto la deriva negativa de la sociedad.

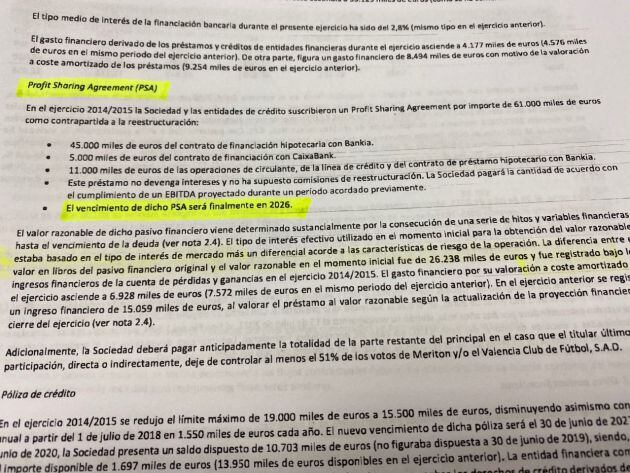

3. En el ejercicio 14/15, coincidiendo con la entrada de Lim al club, la SAD suscribió con Bankia y CaixaBank una quita -denominada técnicamente Profit Sharing Agreement- por importe de 61 millones de euros. Las cuentas anuales consolidadas (página 31) modifican la fecha de vencimiento del mismo, prevista inicialmente para 2024 pero fijada ahora para 2026. Hasta ese momento, el club está obligado a contabilizar el valor de la deuda, que fluctúa con el paso de los años: en el ejercicio 18/19 era de 25'3 y en la actualidad 12'5. La devolución de esos 61 millones está condicionada a una serie de hitos económicos (EBITDA) en la SAD que cada campaña que pasa se antojan más inalcanzables.

Vencimiento de la quita bancaria al Valencia. / VCF

Vencimiento de la quita bancaria al Valencia. / VCF

4. Como consecuencia de, en orden de importancia, la nefasta gestión deportiva y la pandemia del Coronavirus (COVID-19), el presupuesto de ingresos cae en picado hasta los 118'9 millones de euros. El pasado ejercicio, la SAD previó una cantidad notablemente superior (183'7). Desaparecen casi por completo los ingresos por competiciones (66'2 y 60'8 millones procedentes de la Champions League en las últimas temporadas frente a los 2'3 que se calcula ingresar en esta) y se realiza una estimación muy optimista de recaudar 7'9 millones en abonados y socios. Conviene tener en cuenta que, a día de hoy, sigue sin estar claro si el público podrá regresar a las gradas antes de junio. Incluso en el caso hipotético de poder abrir Mestalla, hay que tener presente que será con un aforo reducido y que el Valencia se comprometió a vender entradas al 50% de su precio real con más de la mitad de sus abonados.

Llama poderosamente la atención la cantidad prevista en la partida correspondiente a ingresos por retransmisiones televisivas: 89'3 millones de euros. Es exactamente el 75% del presupuesto total del club. La cifra aumenta con respecto a las últimas dos temporadas (78'7 y 74 millones) porque la SAD se anota el dinero correspondiente a los encuentros de Liga disputados después del 30 de junio a causa de la pandemia.

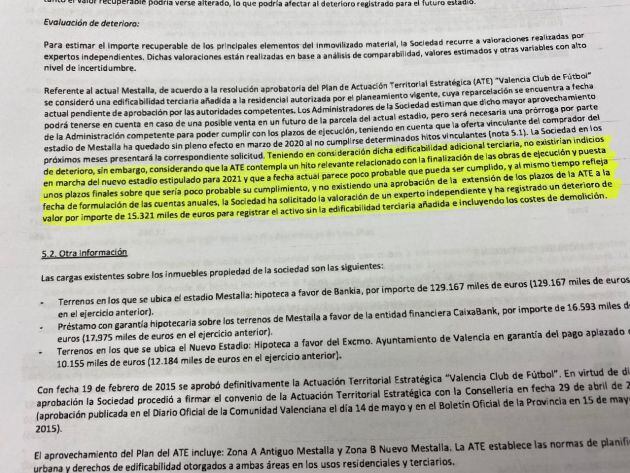

5. Las cuentas anuales del club ya reconocen abiertamente la imposibilidad de cumplir con la Actuación Territorial Estratégica (ATE). Dicha contingencia supone, siempre según el criterio de un experto independiente consultado por la SAD, un deterioro en el valor del suelo del actual Mestalla de 15'3 millones de euros, sumando el registro del activo sin la edificabilidad terciaria y los costes de demolición.

Entre las pérdidas de 8 millones reflejadas en el epígrafe 1 y el mencionado deterioro -cuyo valor fluctúa en función del experto al que se pregunte-, el Valencia se encuentra en una situación próxima a la causa de disolución. La Ley de Sociedades de Capital establece que la cantidad resultante de restarle a los fondos propios las pérdidas y deterioros no puede ser inferior al 50% del capital social. Los fondos propios del Valencia son de 39 millones de euros y la suma de las pérdidas y los deterioros se eleva este 30 de junio hasta los 23'3 millones de euros. La cifra final es 16 millones, muy cerca de los 10'79 que constituye el 50% del capital social (21'59) de la SAD.

Reconocimiento del incumplimiento ATE más valoración del deterioro. / VCF

Reconocimiento del incumplimiento ATE más valoración del deterioro. / VCF

6. Por tercer año consecutivo, el club ha tenido que hacer frente a la devolución de la deuda bancaria. No sin dificultades, eso sí. De hecho, el pago a Bankia llegó con tres días de retraso y gracias a un préstamo de Peter Lim que detallaremos a continuación. En cualquier caso, el Valencia ha abonado 12'9 millones a Bankia, 1'3 a CaixaBank y 4'1 millones en intereses para un total de 18'3 en pago de deuda bancaria.

Los préstamos de Lim al VCF con vencimiento en septiembre / VCF

Los préstamos de Lim al VCF con vencimiento en septiembre / VCF

7. A pesar de haber reducido el importe de las deudas con entidades deportivas e intermediarios con respecto al pasado ejercicio, la cantidad sigue siendo muy elevada: 145'5 millones de euros a fecha 30 de junio de 2020.

8. El patrimonio neto del club -valor total de una empresa una vez descontadas las deudas- sigue con la caída libre progresiva que inició en 2016. En tan solo cuatro años, ha pasado de 112 millones a 41'5.

2016: 112

2017: 84'8

2018: 48'4

2019: 49'7

2020: 41'5

9. En la primera página del informe de auditoría ya se advierte respecto al importe del fondo de maniobra negativo de la SAD: 163'6 millones. Veníamos de 141'6 en 2019 y 108 en 2018. Que el fondo de maniobra sea negativo en una empresa futbolística es lógico. El problema es el aumento progresivo, disparado por encima de los 160 millones en este caso. Como ya sucediera en ejercicios anteriores, la memoria recomienda en su página 8 "la identificación y consecución de fuentes adicionales de ingresos que generen excedentes operativos económicos y financieros, así como de medidas alternativas que reestructuren su esquema de financiación y permitan a la Sociedad alcanzar el necesario equilibrio financiero".

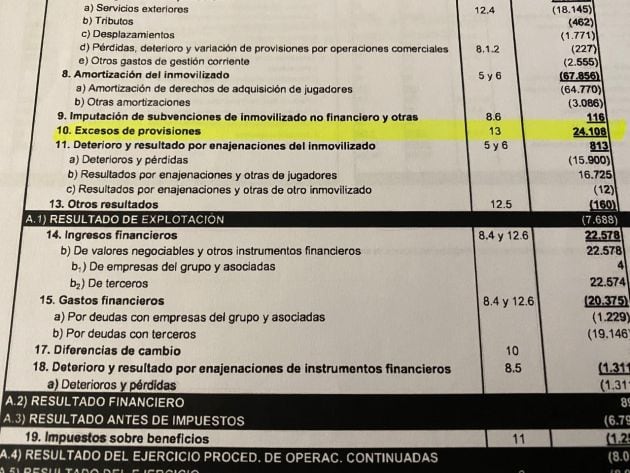

10. La memoria refleja un movimiento importante, tanto por la cantidad de dinero a la que se refiere como por el efecto que tiene. La Sociedad ha revertido la provisión correspondiente al asunto de la sanción impuesta por la Comisión Europea por supuestas ayudas de Estado. En la cuenta de pérdidas y ganancias ("Exceso de Provisiones"), ahora aparecen como un ingreso los 24'1 millones provisionados. La auditoría asegura que la SAD considera "remoto" que Bruselas gane el recurso de casación todavía pendiente de fallo.

Los 24 millones de euros recogidos como exceso de provisiones por la reversión del asunto Bruselas. / VCF

Los 24 millones de euros recogidos como exceso de provisiones por la reversión del asunto Bruselas. / VCF

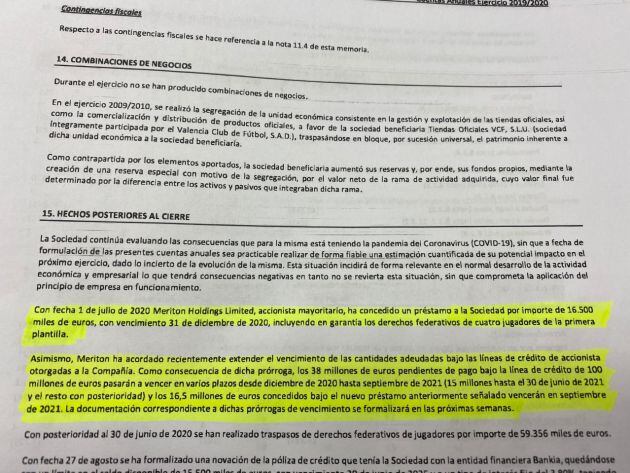

11. Teniendo en cuenta que la temporada finalizó más allá del 30 de junio como consecuencia de la pandemia, los hechos posteriores al cierre de ejercicio son en esta ocasión si cabe más importantes. Empezando por el préstamo de 16'5 millones de euros que Peter Lim realizó al Valencia para cumplir con la anualidad de Bankia. Dicho importe se une a los 38 millones pendientes de pago de la línea de crédito de 100 que el máximo accionista había activado con anterioridad. La SAD debe devolver el importe total, 54'5 millones más intereses, en varios plazos hasta el vencimiento de ambas pólizas en septiembre de 2021. La redacción de la memoria no deja claro si la garantía de ambos préstamos son, entre otros conceptos, los derechos federativos de cuatro u ocho jugadores de la primera plantilla.

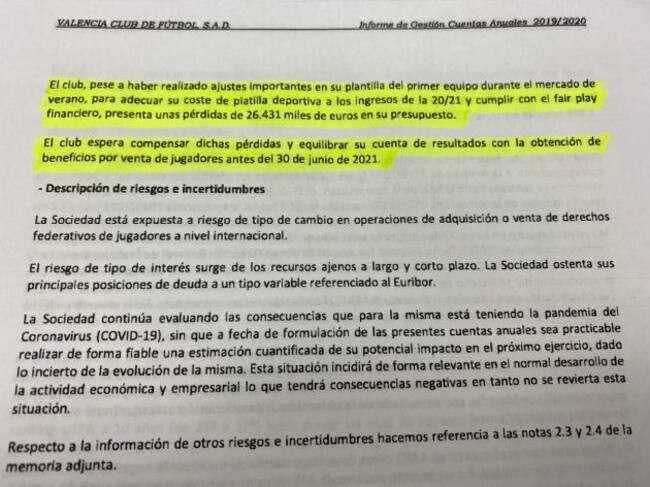

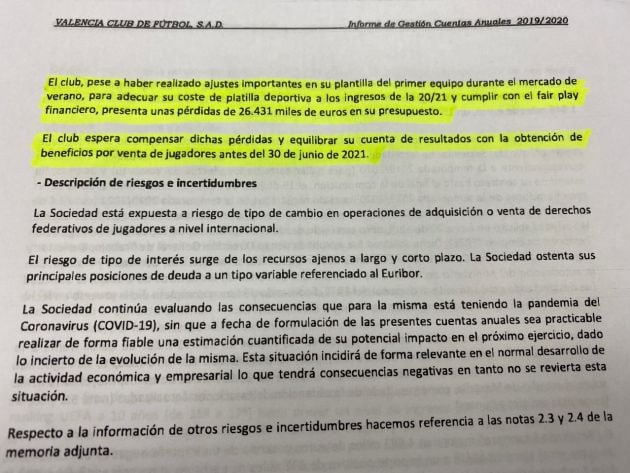

12. La SAD reconoce traspasos de futbolistas posteriores al 30 de junio por valor de 59'3 millones de euros. A pesar de ello, la memoria avisa: "el club, pese a haber realizado ajustes importantes en su plantilla del primer equipo durante el mercado de verano, para adecuar su coste de plantilla deportiva a los ingresos de la 20/21 y cumplir con el Fair Play Financiero, presenta unas pérdidas de 26'4 millones en su presupuesto. El club espera compensar dichas pérdidas y equilibrar su cuenta de resultados con la obtención de beneficios por venta de jugadores antes del 30 de junio de 2021". O lo que es lo mismo, el mismo modus operandi que tenía el club de perseguir el equilibrio contable antes de, en palabras textuales de Salvo, "la mayor transacción del fútbol mundial".

Aviso para los próximos seis meses. Las ventas no han acabado. / VCF

Aviso para los próximos seis meses. Las ventas no han acabado. / VCF

13. El coste de plantilla regresa a cifras similares a la etapa anterior a la llegada a Mestalla de Mateu Alemany. Eran 113 en la temporada 17/18 y esta campaña, se sitúa en los 125'6 millones, sumando salarios (76'4) y amortizaciones (49'2). Como sucede a gran parte de los clubes del fútbol profesional español, el Valencia está excedido del límite del Fair Play Financiero, que LaLiga sitúa esta campaña en los 103'39 millones.

14. La SAD inicia el ejercicio con una previsión de resultado después de impuestos de 26'4 millones de déficit. Es la consecuencia directa de perder los 60 millones que supone estar en Champions League y, en menor medida, los rigores de la pandemia, que afectan a la partida presupuestaria relativa al ticketing y el marketing. Si se cumple la previsión optimista de la memoria, el Valencia ingresará casi 22 millones sumando ambos conceptos.

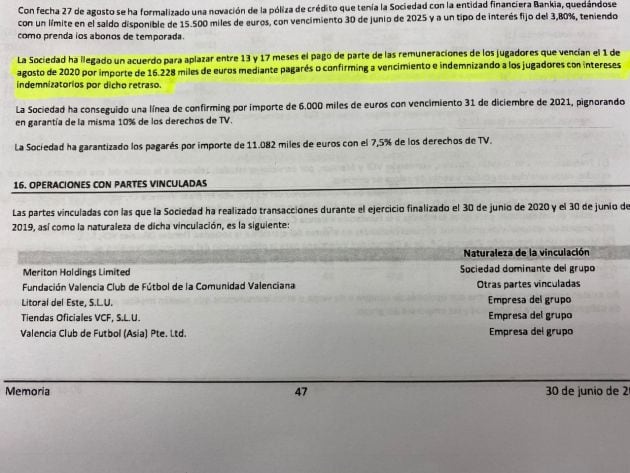

15. Las cuentas anuales indican que la SAD "ha llegado a un acuerdo para aplazar entre 13 y 17 meses el pago de parte de las remuneraciones de los jugadores que vencían el 1 de agosto de 2020 por importe de 16'2 millones de euros mediante pagarés o confirming a vencimiento e indemnizando a los jugadores con intereses indemnizatorios por dicho retraso". Está por ver si se produce la misma problemática con el otro 50% del importe de las fichas que la primera plantilla debe percibir a principios de 2021.

Reconocimiento de aplazamiento de deuda con los jugadores VCF / VCF

Reconocimiento de aplazamiento de deuda con los jugadores VCF / VCF

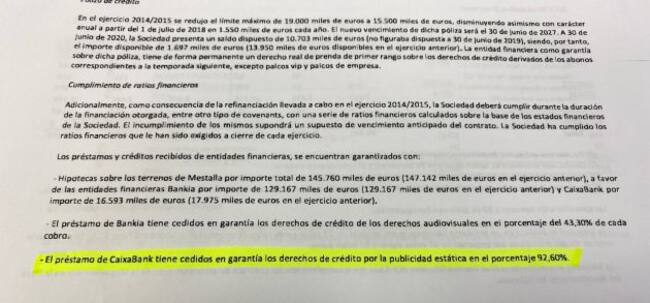

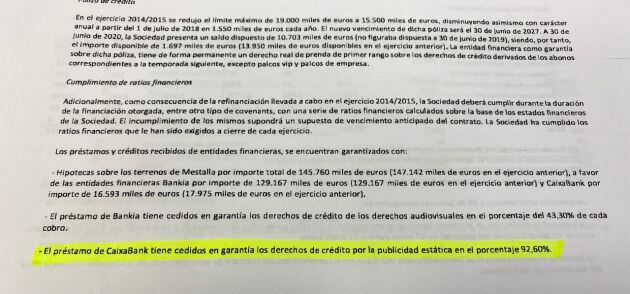

16. Los derechos de televisión se agotan como garantía de deuda. El 43'3% de dicho concepto lo tiene pignorado Bankia dentro del préstamo principal, otro 20% es la prenda de Meriton para los 38 millones que siguen pendientes de pago, un 10% está pignorado en una línea de confirming que la SAD ha conseguido recientemente por importe de 6 millones de euros con vencimiento el 31 de diciembre de 2021 y 7'5% están pignorados en unos pagarés de 11 millones entregados a la plantilla. Por tanto, el 80'8% de los derechos por retransmisiones televisivas están comprometidos. A esto hay que añadir el 92'60% de la publicidad estática, que tiene CaixaBank como garantía de los derechos de crédito.

Garantía del préstamo de CaixaBank / VCF

Garantía del préstamo de CaixaBank / VCF

CONCLUSIONES:

A) La situación económica del Valencia es crítica, con dos ejemplos muy recientes como paradigma de la gravedad del momento: impagos a la primera plantilla y retraso de tres días en el abono de la anualidad (12'9 millones) correspondiente a la devolución del principal a Bankia. Este último aspecto provocó que el máximo accionista tuviera que prestar 16'5 millones que, unidos a los 38 que la SAD sigue teniendo pendiente devolverle, hacen un total de 54'5 -más intereses-. Una deuda con vencimiento al 30 de septiembre nominalmente impagable y que supone casi la mitad del presupuesto de ingresos del club en el ejercicio 20/21. La única salida imaginable es que Lim refinancie dicho adeudo a medida que se acerque la fecha de vencimiento.

B) Meriton ha sustituido la política de riesgos controlados con la que Mateu Alemany consiguió que el Valencia fuera campeón de Copa y se clasificara dos temporadas consecutivas para Champions League por una gestión meramente económica que tiene como único objetivo la reducción de gastos y costes. La primera consecuencia, la más directa, ha sido el empobrecimiento de la plantilla, que compite con el único objetivo de mantener la categoría. El drama societario al que se enfrenta Meriton es el siguiente: si el equipo no es competitivo, es imposible que pueda meterse en la Champions. Y si el Valencia no se clasifica para la máxima competición continental, bajan los ingresos y la masa salarial del primer equipo -incluso habiendo vendido a Rodrigo, Kondogbia o Parejo- sigue siendo inasumible.

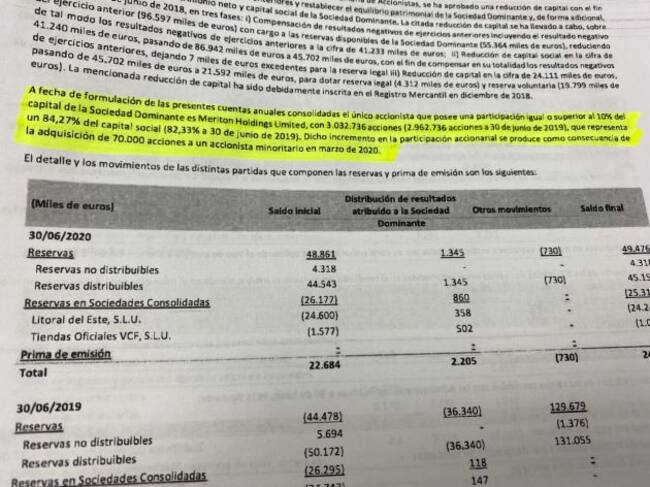

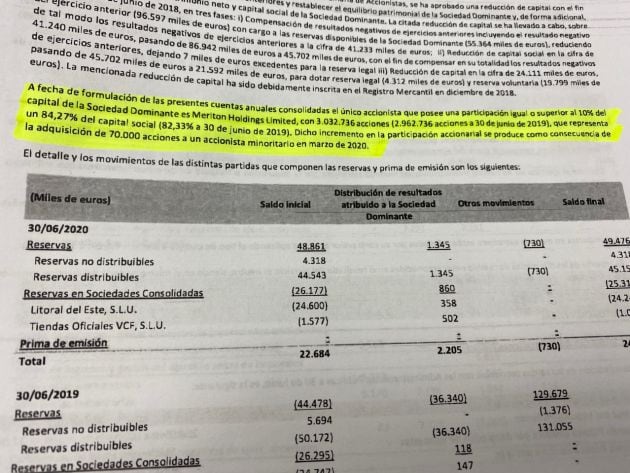

C) Peter Lim, que ha cerrado el grifo de la inversión deportiva y envía inputs de venta por el abandono al que tiene sometido al equipo de fútbol es, en cambio, 'más mayor accionista' de lo que era el pasado 30 de junio de 2019. Al cierre del ejercicio 19/20, las cuentas anuales indican que actualmente controla el 84'27% del capital social de la SAD después de haber adquirido 70.000 nuevas acciones, por el 82'33% que tenía ahora hace un año.

Extracto de las cuentas en el que queda especificado el porcentaje del capital social que controla Peter Lim. / VCF

Extracto de las cuentas en el que queda especificado el porcentaje del capital social que controla Peter Lim. / VCF

D) Las cifras del Valencia son las de un club al borde de la quiebra, con numerosos pagos a corto que atender y cada temporada que pasa menos ingresos que la anterior. Todo ello se agrava con una gestión incomprensiblemente alejada de las decisiones profesionales en materia deportiva. Y no hay visos de mejora. Ya lo dijo Anil Murthy en una de sus últimas entrevistas: "no hemos puesto 200 millones para que decidan otros". El problema es que, como consecuencia del modelo elegido desde septiembre del 2019, Lim se ve obligado a seguir poniendo -aunque sea a última hora- para apagar incendios. El día que se canse de hacer aportaciones tendrá que vérselas con Bankia y no le quedará otra salida que el concurso de acreedores... o vender el club.

Fran Guaita

Jefe de Deportes en Radio Valencia y director de SER Deportivos Valencia